asiento contable de una factura

Para llevar a cabo una correcta contabilidad, es importante saber cómo registrar la retención de impuestos en el asiento contable de una factura. Una retención es un monto que se retiene de una factura para cumplir con las obligaciones tributarias correspondientes y se debe registrar adecuadamente en el libro contable.

En primer lugar, es importante tener en cuenta que existen distintas retenciones que se pueden aplicar en función del tipo de factura. Por ejemplo, en México se aplica una retención de ISR para las facturas de servicios y honorarios, y una retención de IVA para las facturas de arrendamiento.

Hay diferentes formas de registrar la retención de impuestos en el asiento contable de una factura, aquí te presentamos una sugerencia:

1. Identificar la retención correspondiente

Lo primero que debes hacer es identificar el tipo de retención que se aplica a la factura que estás registrando. Esta información se puede encontrar en la factura misma o en los documentos que la respaldan.

2. Calcular la retención

Una vez que sepas cuál retención aplica a la factura, debes calcular el monto correspondiente. Para hacerlo, multiplica el monto total de la factura (antes de impuestos) por la tasa de retención correspondiente.

Por ejemplo, si una factura de servicios tiene un monto total de $10,000 y la tasa de retención de ISR es del 10%, se debe retener $1,000.

3. Realizar el asiento contable

Para registrar la retención en el libro contable, debes seguir estos pasos:

a. Registro de la factura

Registra la factura en el libro contable como lo harías normalmente, asignándole un número, fecha y descripción.

b. Registro de la retención

Crea una cuenta contable para la retención correspondiente y regístrala en el debe del asiento con el monto correspondiente. Por ejemplo, si la retención de ISR es de $1,000, se registraría de la siguiente manera:

Debe Haber

ISR retenido 1,000

A cuenta por pagar 1,000

En este ejemplo, la cuenta "ISR retenido" sería la cuenta contable creada para registrar la retención y "cuenta por pagar" sería la cuenta donde se registró el monto total de la factura.

c. Registro del pago

Cuando se realice el pago de la factura, se debe registrar en el haber del asiento la salida del dinero correspondiente. Por ejemplo:

Debe Haber

Cuenta por pagar 10,000

A banco 9,000

A ISR retenido 1,000

En este ejemplo, se registraría la salida de $9,000 por el pago de la factura y los $1,000 retenidos por el impuesto se registrarían en la cuenta "ISR retenido".

- Conclusión

Registrar adecuadamente la retención de impuestos en el asiento contable de una factura es fundamental para llevar una contabilidad adecuada. Es importante tener en cuenta que pueden existir diferentes tipos de retenciones y que cada país o región puede tener sus propias regulaciones. Siguiendo los pasos mencionados anteriormente, podrás llevar un registro adecuado de las retenciones y cumplir con tus obligaciones tributarias de manera efectiva.

Para llevar a cabo una correcta contabilidad, es importante saber cómo registrar la retención de impuestos en el asiento contable de una factura. Una retención es un monto que se retiene de una factura para cumplir con las obligaciones tributarias correspondientes y se debe registrar adecuadamente en el libro contable.

En primer lugar, es importante tener en cuenta que existen distintas retenciones que se pueden aplicar en función del tipo de factura. Por ejemplo, en México se aplica una retención de ISR para las facturas de servicios y honorarios, y una retención de IVA para las facturas de arrendamiento.

Hay diferentes formas de registrar la retención de impuestos en el asiento contable de una factura, aquí te presentamos una sugerencia:

1. Identificar la retención correspondiente

Lo primero que debes hacer es identificar el tipo de retención que se aplica a la factura que estás registrando. Esta información se puede encontrar en la factura misma o en los documentos que la respaldan.

2. Calcular la retención

Una vez que sepas cuál retención aplica a la factura, debes calcular el monto correspondiente. Para hacerlo, multiplica el monto total de la factura (antes de impuestos) por la tasa de retención correspondiente.

Por ejemplo, si una factura de servicios tiene un monto total de $10,000 y la tasa de retención de ISR es del 10%, se debe retener $1,000.

3. Realizar el asiento contable

Para registrar la retención en el libro contable, debes seguir estos pasos:

a. Registro de la factura

Registra la factura en el libro contable como lo harías normalmente, asignándole un número, fecha y descripción.

b. Registro de la retención

Crea una cuenta contable para la retención correspondiente y regístrala en el debe del asiento con el monto correspondiente. Por ejemplo, si la retención de ISR es de $1,000, se registraría de la siguiente manera:

Debe Haber

ISR retenido 1,000

A cuenta por pagar 1,000

En este ejemplo, la cuenta "ISR retenido" sería la cuenta contable creada para registrar la retención y "cuenta por pagar" sería la cuenta donde se registró el monto total de la factura.

c. Registro del pago

Cuando se realice el pago de la factura, se debe registrar en el haber del asiento la salida del dinero correspondiente. Por ejemplo:

Debe Haber

Cuenta por pagar 10,000

A banco 9,000

A ISR retenido 1,000

En este ejemplo, se registraría la salida de $9,000 por el pago de la factura y los $1,000 retenidos por el impuesto se registrarían en la cuenta "ISR retenido".

- Conclusión

Registrar adecuadamente la retención de impuestos en el asiento contable de una factura es fundamental para llevar una contabilidad adecuada. Es importante tener en cuenta que pueden existir diferentes tipos de retenciones y que cada país o región puede tener sus propias regulaciones. Siguiendo los pasos mencionados anteriormente, podrás llevar un registro adecuado de las retenciones y cumplir con tus obligaciones tributarias de manera efectiva.

Para llevar a cabo una correcta contabilización de las operaciones de una empresa, se deben considerar diferentes aspectos y contar con conocimientos de contabilidad. Una de las actividades a tener en cuenta es la contabilización de facturas de proveedores.

Al recibir una factura de un proveedor, es necesario registrar el importe correspondiente en la cuenta adecuada. La elección de la cuenta dependerá del tipo de gasto que se esté registrando y del plan contable que se utilice. Sin embargo, existen algunas cuentas genéricas que se pueden utilizar para la mayoría de las facturas de proveedores.

La cuenta más común para registrar el importe de una factura de proveedor es la cuenta de gastos de explotación. Dentro de esta categoría de gastos, se pueden utilizar diferentes cuentas específicas según el tipo de gasto que se esté registrando. Algunas de las cuentas más comunes son:

- Gastos de suministros: se utilizan para registrar la compra de materiales o suministros necesarios para la actividad empresarial, como papelería, materia prima, etc.

- Gastos de alquiler: se utilizan para registrar el importe pagado por el alquiler de un local o espacio destinado a la actividad empresarial.

- Gastos de servicios externos: se utilizan para registrar el importe pagado a terceros por servicios prestados a la empresa, como mantenimiento, limpieza, publicidad, etc.

Otras cuentas que se pueden utilizar para registrar el importe de una factura de proveedor son:

- Cuentas de pasivo: se utilizan para registrar los importes que se adeudan a los proveedores hasta el momento de su pago. Las cuentas de pasivo más comunes son las que se corresponden con los vencimientos de las facturas recibidas.

- Cuentas de tesorería: se utilizan para registrar los pagos realizados a los proveedores. Estas cuentas pueden subdividirse en diferentes categorías según el medio de pago utilizado, como cuentas bancarias o efectivo.

Es importante destacar que la elección de la cuenta adecuada dependerá de la naturaleza del gasto registrado y de las necesidades contables de la empresa. Por ejemplo, si la empresa se dedica a la venta de productos y compra materiales para su producción, se deberá elegir una cuenta de gasto de explotación que corresponda con la actividad principal de la empresa.

Además, es fundamental contar con los documentos necesarios para su correcta contabilización. Al recibir una factura de un proveedor, se debe comprobar que los datos de la misma son correctos y coinciden con los servicios o productos recibidos. Una vez cumplido este paso, se procede a su registro en la cuenta adecuada.

Para simplificar el proceso de contabilización de facturas de proveedores, es recomendable utilizar un software de contabilidad que permita automatizar la gestión de documentos y conectarlos con las cuentas correspondientes. De esta forma, se agiliza el proceso de registro y se minimiza el riesgo de errores manuales.

En resumen, la elección de la cuenta adecuada para registrar el importe de una factura de proveedor dependerá de diferentes factores, como el tipo de gasto registrado y el plan contable utilizado por la empresa. Además, es importante contar con un sistema de gestión de documentos y cuentas que permita agilizar el proceso de contabilización y minimizar el riesgo de errores.

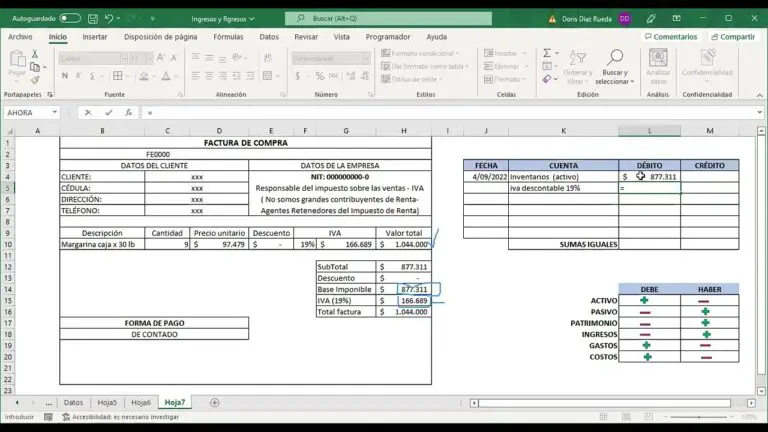

El IVA, o Impuesto sobre el Valor Añadido, es un impuesto que se aplica a todas las ventas y servicios en España. Es un impuesto indirecto, ya que se cobra al cliente final y luego se declara y se lleva a cabo el pago por parte de la empresa a Hacienda.

Uno de los aspectos clave que debemos tener en cuenta al registrar una factura en el asiento contable es precisamente el IVA. En este artículo, analizaremos cómo deberíamos registrar el IVA en el asiento contable y qué elementos debemos tener en cuenta.

Lo primero que debemos tener en cuenta es el tipo de IVA que está incluido en la factura que estamos registrando. En España, existen tres tipos de IVA: el 21%, el 10% y el 4%. Cada tipo de IVA se aplica a diferentes productos y servicios, y es importante tener en cuenta cuál de ellos se aplica en cada caso.

Una vez que sepamos qué tipo de IVA se aplica a la factura que estamos registrando, debemos crear un asiento contable que refleje esta información.

Por ejemplo, supongamos que hemos recibido una factura de 1.000 euros con un IVA del 21%. El asiento contable para esta factura debería ser el siguiente:

DEBE:

- Cuenta del gasto correspondiente (1.000 euros)

- Cuenta del IVA repercutido (210 euros)

HABER:

- Cuenta del proveedor (1.210 euros)

En este caso, las cuentas del gasto correspondiente y del IVA repercutido son de carácter cíclico, es decir, varían de acuerdo a la compra efectuada. Por tanto, el Plan de Cuenta de una empresa suele incluir una cuenta denominada "Gastos por IVA no deducible" donde se registra una parte del IVA correspondiente a los gastos no deducibles.

Otro aspecto importante a tener en cuenta es la fecha en la que debemos registrar el IVA en el asiento contable. En España, el IVA se declara trimestralmente a Hacienda, por lo que debemos asegurarnos de que el período correcto se refleje en el asiento contable.

Por ejemplo, si estamos registrando una factura en el mes de enero, deberíamos reflejar el IVA correspondiente en el período de enero a marzo.

Para finalizar, es fundamental recordar que todos estos aspectos pueden variar en función de la situación y la naturaleza de la empresa y de la operación en cuestión. Por tanto, para asegurarnos de que estamos registrando adecuadamente el IVA en el asiento contable, es siempre recomendable contar con la asesoría de un experto contable o fiscal.

En resumen, el registro adecuado del IVA en el asiento contable es fundamental para llevar una correcta contabilidad en nuestra empresa. Debemos estar al tanto del tipo de IVA que se aplica a cada factura, de la fecha en la que debemos registrarlo y de los elementos clave que deben incluirse en el asiento contable. Con el conocimiento adecuado y la asesoría experta, podemos asegurarnos de que cumplimos adecuadamente con nuestras obligaciones fiscales en relación con el IVA.

¿Qué información se debe incluir en el asiento contable de una factura?

Una factura es un documento que emplean los proveedores para cobrar sus ventas a los clientes. Esta información es de gran importancia para la gestión y el control financiero de cualquier empresa, por lo que la elaboración de un asiento contable adecuado es esencial. Un asiento contable es un documento que registra todas las transacciones financieras que afectan a una empresa. En el caso de las facturas, se deben incluir varios datos para que el registro contable sea completo y preciso.

Información de la factura

En primer lugar, es necesario incluir los datos de la propia factura. En la mayoría de los casos, se trata de una serie de números y letras que identifican de forma única a este documento. Estos datos incluyen el número de la factura, la fecha en que se emitió, el nombre y la dirección del proveedor y, en algunos casos, el número de identificación fiscal del proveedor. En algunos países, como España, también se debe incluir el número de identificación fiscal del cliente.

Detalle de los bienes o servicios

Otro dato fundamental que se debe incluir en el asiento contable es el detalle de los bienes o servicios que se han vendido. Esto es importante porque permite conocer exactamente qué se ha comprado y cuánto se ha pagado por ello. Este detalle se debe incluir en el cuerpo de la factura, debiendo destacar el número de unidades de cada bien o servicio. En algunos casos, los proveedores pueden agrupar los bienes o servicios en diferentes categorías para facilitar la lectura.

Base Imponible y el IVA

El siguiente dato importante que se debe incluir en el asiento contable son los importes de la base imponible y del IVA. La base imponible es el precio antes de aplicar el impuesto, mientras que el IVA es el impuesto que se aplica en cada transacción. El IVA se calcula como un porcentaje del precio final, y puede variar dependiendo del país y el tipo de bien o servicio. En España, por ejemplo, el IVA general es del 21%, pero existen otros tipos de IVA para bienes y servicios específicos.

Total de la factura

Por último, es necesario incluir el total de la factura, que es la suma de la base imponible y el IVA. Este importe es el que el cliente deberá pagar al proveedor. Además, en algunos casos, es necesario realizar ajustes adicionales en la factura, como descuentos por pronto pago o intereses de demora. Estos datos también se deben incluir en el asiento contable.

Con todos estos datos, se puede elaborar un asiento contable completo y preciso que permita llevar un control detallado de las transacciones financieras de una empresa. Esto es fundamental para una correcta gestión y control financiero, ya que permite conocer en todo momento la situación económica de la empresa y detectar posibles problemas o oportunidades.

- Conclusión

En resumen, para elaborar un asiento contable adecuado de una factura, es necesario incluir los datos de la propia factura, el detalle de los bienes o servicios, la base imponible y el IVA, y el total de la factura. Si se realizan ajustes adicionales, como descuentos por pronto pago o intereses de demora, también se deben incluir en el asiento contable. Con estos datos, se puede llevar un control detallado de todas las transacciones financieras de una empresa y garantizar una correcta gestión y control financiero.

¿Cómo debe ser un asiento contable?

En el mundo de las finanzas y la contabilidad, uno de los términos más importantes es el asiento contable. Este registro se utiliza para documentar todas las transacciones financieras de una empresa, y de esta manera mantener un control preciso de sus movimientos de caja.

Cada asiento contable debe tener una serie de componentes que lo convierten en un documento completo y útil para el análisis financiero. En este artículo, hablaremos de los elementos que conforman un asiento contable y su importancia en la contabilidad.

1. Fecha

Cada asiento contable debe tener una fecha específica que indique cuándo se realizó la transacción. La fecha es importante porque permite identificar el período contable en el que se hizo la transacción y ayuda a los contadores a ordenar los registros en la contabilidad.

2. Número de asiento

Cada registro contable tiene un número de asiento único que lo identifica y permite que sea fácilmente encontrado en los registros contables. Este número debe ser designado en forma secuencial y es importante para la integridad del asiento contable en la contabilidad.

3. Cuentas contables

Los asientos contables deben incluir por lo menos dos cuentas contables: una cuenta débito y una cuenta crédito. La cuenta débito se utiliza para aumentar el registro de un activo o disminuir el registro de un pasivo. La cuenta crédito se utiliza para aumentar el registro de un pasivo o disminuir el registro de un activo.

4. Montos

Cada cuenta contable debe tener un monto específico que se ingresa en el asiento contable. El monto se indica en la moneda del país en el que se realiza el registro contable.

5. Descripción

Es importante explicar claramente la transacción que se está registrando en el asiento contable. La descripción debe ser breve pero detallada y debe aclarar cualquier ambigüedad que pueda surgir a partir de la transacción financiera.

Además de los componentes básicos que conforman un asiento contable, existen varios factores importantes a tener en cuenta al crear un registro financiero.

1. Coherencia

Es importante que los asientos contables sean coherentes en su diseño para facilitar la contabilidad en la empresa. Al trabajar con asientos contables, asegúrese de tener consistencia en la forma en que los registra y en la forma en que los nombra.

2. Exactitud

Los asientos contables deben ser exactos y reflejar de manera precisa las transacciones financieras que se han realizado. Es esencial que el registro se haga con la información correcta y en la moneda correcta para que los datos sean útiles para analizar la situación financiera de la empresa.

3. Organización

La organización es clave en cualquier contabilidad. Es importante que los asientos contables se mantengan organizados y que se ingrese la información en el lugar correcto y con precisión. Al tener un registro contable organizado, los contadores pueden realizar un análisis financiero preciso y tener una visión clara del estado financiero de la empresa.

En resumen, un asiento contable debe ser preciso, coherente y organizado. Al incluir los componentes básicos que componen un registro financiero sólido, la contabilidad será mucho más fácil de administrar y los contadores lograrán una visión más clara de la situación financiera de la empresa. Con un buen registro de asientos contables, se pueden tomar decisiones informadas con respecto a los objetivos y la estrategia de la empresa.

Introducción

Registrar el descuento de una factura en el asiento contable puede ser complicado si no se entiende bien cómo funciona este proceso. El descuento es una reducción en el precio del producto o servicio que se le da al cliente como una forma de incentivar la compra o pago temprano. Sin embargo, el descuento también tiene implicaciones en la contabilidad de la compañía. En este artículo aprenderás cómo registrar el descuento de una factura en el asiento contable.

¿Cuándo se debe registrar un descuento en el asiento contable?

Es importante saber cuándo se debe registrar un descuento en el asiento contable. Un descuento se debe registrar cuando se ha hecho un acuerdo con el cliente para reducir el precio de un producto o servicio. Este acuerdo se puede hacer antes o después de la emisión de la factura. En general, los descuentos se registran después de que se ha emitido la factura.

¿Cómo se registra un descuento en el asiento contable?

Para registrar un descuento en el asiento contable, se deben seguir los siguientes pasos:

Paso 1: Identifica el descuento: Antes de registrar el descuento, debes identificar qué tipo de descuento se está dando en la factura.

Paso 2: Calcula el monto del descuento: Una vez que hayas identificado el descuento, deberás calcular cuánto dinero se está restando del precio del producto o servicio.

Paso 3: Registra el descuento: El descuento debe contabilizarse en la cuenta de ingresos de la compañía. Dependiendo del tipo de descuento, el registro puede variar. A continuación, se describen tres tipos de descuentos comunes y cómo se registran en el asiento contable:

- Descuento comercial: Este es un descuento que se otorga al cliente por realizar una compra en grandes cantidades. Por ejemplo, si el cliente compra 10 unidades de un producto en lugar de solo una, se le puede otorgar un descuento comercial. Para registrar este descuento, debes contabilizar el monto del descuento en la cuenta de ingresos bajo el título “Descuento en compras”.

- Descuento financiero: Este es un descuento que se ofrece al cliente por pagar su factura antes de la fecha de vencimiento. Por ejemplo, si la factura tiene una fecha de vencimiento en 30 días, pero el cliente paga en 15 días, se le puede ofrecer un descuento financiero. Para registrar este descuento, debes contabilizar el monto del descuento en la cuenta de ingresos bajo el título “Descuento por pronto pago”.

- Descuento en devoluciones o rebajas: Este es un descuento que se aplica cuando el cliente devuelve un producto o solicita una rebaja en el precio de un servicio debido a algún tipo de problema o inconveniente. Para registrar este descuento, debes contabilizar el monto del descuento en la cuenta de ingresos bajo el título “Devoluciones y rebajas”.

En conclusión, el descuento de una factura puede ser un proceso complicado si no se comprende cómo funciona la contabilidad de la compañía. Por lo tanto, es importante identificar el tipo de descuento que se está dando y calcular el monto del descuento antes de registrar el asiento contable. Recuerda que es fundamental contabilizar el descuento en la cuenta de ingresos de la compañía para evitar errores en el balance general. Siguiendo estos pasos, el descuento de una factura se podrá registrar correctamente en el asiento contable.

Es necesario registrar una factura de compra en el mismo mes en que se emite

¿Qué es la factura de compra?

La factura de compra es un documento mediante el cual se acredita la compra de un bien o servicio. Esta debe contener información esencial como el nombre o razón social del emisor y receptor, fecha de emisión, descripción detallada del bien o servicio adquirido, cantidad adquirida, precio unitario y total, impuestos y descuentos aplicados, entre otros detalles.

¿Por qué es importante registrar la factura de compra?

Registrar la factura de compra es fundamental para llevar un correcto control en la gestión económica y financiera de una empresa. Este documento es una prueba fehaciente de que se ha realizado una compra y se han adquirido compromisos económicos que se deben cumplir. Además, permite la deducción fiscal de los impuestos soportados, tanto el IVA como el IRPF, en el impuesto sobre beneficios.

¿Cuándo se debe registrar la factura de compra?

La factura de compra debe ser registrada en el plazo máximo de 4 años, según el artículo 66 de la Ley General Tributaria. Sin embargo, se aconseja que se registre en el mismo mes en que se emite para evitar errores o olvidos que puedan generar retrasos en las tareas contables. De hecho, algunas empresas se encargan de registrar cada factura en el mismo día en que la reciben.

El registro de la factura de compra debe incluir el número de factura y el importe total, tanto de la base imponible como de los impuestos. Además, debe ser clasificada en una cuenta contable adecuada para el tipo de gasto que representa.

¿Qué pasa si no se registra la factura de compra en el mismo mes de emisión?

Si no se registra la factura de compra en el mes correspondiente, se puede generar un problema en las cuentas de la empresa. Por ejemplo, si se trata de una factura que afecta a un gasto recurrente, se puede generar un déficit en los registros de dicho gasto en el periodo correspondiente. Además, el sistema de control económico y financiero de la empresa se puede ver afectado, haciendo que los datos no sean precisos.

Otro aspecto importante a tener en cuenta es que si no se registra la factura de compra en el mes correspondiente, los recibos de IVA y retenciones no se podrán deducir fiscalmente hasta que se registre la factura. Esto significa que se deberá esperar a que se registre la factura en el mes correcto para poder recuperar el IVA y la retención correspondiente.

¿Qué consejos podemos seguir para registrar las facturas de compra de forma efectiva?

Para registrar las facturas de compra de forma efectiva es importante seguir algunas pautas prácticas, como las siguientes:

- Clasificar las facturas de compra por tipo de gasto para organizar mejor los registros.

- Establecer un sistema de control y gestión de facturas eficiente y actualizado.

- Registrar las facturas de compra en el mismo mes en que se emiten y evitar acumularlas.

- Revisar que toda la información necesaria está incluida en la factura antes de registrarla.

- Automatizar el proceso de registro de facturas con herramientas de gestión.

- Contar con un experto en contabilidad que pueda guiar y asesorar a la empresa en todo momento.

En definitiva, registrar la factura de compra en el mismo mes en que se emite es una garantía para una adecuada gestión económica y financiera de la empresa. No hacerlo puede generar problemas y retrasos en la contabilidad, que afectan negativamente a la capacidad de control y toma de decisiones de la empresa.

Es recomendable establecer rutinas y sistemas adecuados para el control y gestión de las facturas de compra. Esto permitirá llevar un control efectivo que asegure el correcto funcionamiento de la empresa y la eficiente gestión de los recursos económicos.

Es necesario registrar una factura de compra en el mismo mes en que se emite

¿Qué es la factura de compra?

La factura de compra es un documento mediante el cual se acredita la compra de un bien o servicio. Esta debe contener información esencial como el nombre o razón social del emisor y receptor, fecha de emisión, descripción detallada del bien o servicio adquirido, cantidad adquirida, precio unitario y total, impuestos y descuentos aplicados, entre otros detalles.

¿Por qué es importante registrar la factura de compra?

Registrar la factura de compra es fundamental para llevar un correcto control en la gestión económica y financiera de una empresa. Este documento es una prueba fehaciente de que se ha realizado una compra y se han adquirido compromisos económicos que se deben cumplir. Además, permite la deducción fiscal de los impuestos soportados, tanto el IVA como el IRPF, en el impuesto sobre beneficios.

¿Cuándo se debe registrar la factura de compra?

La factura de compra debe ser registrada en el plazo máximo de 4 años, según el artículo 66 de la Ley General Tributaria. Sin embargo, se aconseja que se registre en el mismo mes en que se emite para evitar errores o olvidos que puedan generar retrasos en las tareas contables. De hecho, algunas empresas se encargan de registrar cada factura en el mismo día en que la reciben.

El registro de la factura de compra debe incluir el número de factura y el importe total, tanto de la base imponible como de los impuestos. Además, debe ser clasificada en una cuenta contable adecuada para el tipo de gasto que representa.

¿Qué pasa si no se registra la factura de compra en el mismo mes de emisión?

Si no se registra la factura de compra en el mes correspondiente, se puede generar un problema en las cuentas de la empresa. Por ejemplo, si se trata de una factura que afecta a un gasto recurrente, se puede generar un déficit en los registros de dicho gasto en el periodo correspondiente. Además, el sistema de control económico y financiero de la empresa se puede ver afectado, haciendo que los datos no sean precisos.

Otro aspecto importante a tener en cuenta es que si no se registra la factura de compra en el mes correspondiente, los recibos de IVA y retenciones no se podrán deducir fiscalmente hasta que se registre la factura. Esto significa que se deberá esperar a que se registre la factura en el mes correcto para poder recuperar el IVA y la retención correspondiente.

¿Qué consejos podemos seguir para registrar las facturas de compra de forma efectiva?

Para registrar las facturas de compra de forma efectiva es importante seguir algunas pautas prácticas, como las siguientes:

- Clasificar las facturas de compra por tipo de gasto para organizar mejor los registros.

- Establecer un sistema de control y gestión de facturas eficiente y actualizado.

- Registrar las facturas de compra en el mismo mes en que se emiten y evitar acumularlas.

- Revisar que toda la información necesaria está incluida en la factura antes de registrarla.

- Automatizar el proceso de registro de facturas con herramientas de gestión.

- Contar con un experto en contabilidad que pueda guiar y asesorar a la empresa en todo momento.

En definitiva, registrar la factura de compra en el mismo mes en que se emite es una garantía para una adecuada gestión económica y financiera de la empresa. No hacerlo puede generar problemas y retrasos en la contabilidad, que afectan negativamente a la capacidad de control y toma de decisiones de la empresa.

Es recomendable establecer rutinas y sistemas adecuados para el control y gestión de las facturas de compra. Esto permitirá llevar un control efectivo que asegure el correcto funcionamiento de la empresa y la eficiente gestión de los recursos económicos.

¿Qué consecuencias puede haber si no se registra correctamente un asiento contable de factura?

Cuando se maneja una empresa, existen diversos aspectos que deben considerarse para garantizar su correcto funcionamiento. Uno de estos aspectos es la contabilidad, la cual es indispensable para controlar los ingresos, egresos y activos de la empresa.

Una parte fundamental de la contabilidad es el registro contable de facturas, el cual consiste en el registro de las transacciones que involucran la compra de bienes o servicios por parte de la empresa. Sin embargo, cuando este proceso no se realiza correctamente, las consecuencias pueden ser graves y afectar directamente la situación financiera de la empresa.

Consecuencias fiscales

Una de las principales consecuencias de no registrar correctamente un asiento contable de factura es el incumplimiento fiscal. Si no se registra una factura, no se puede deducir el gasto correspondiente en su totalidad, lo que se traduce en un mayor impuesto a pagar.

Además, si la empresa es sujeta a una revisión fiscal y se detecta que ha habido omisiones en el registro contable de facturas, puede ser objeto de sanciones y multas.

Problemas con proveedores

Otra consecuencia de no registrar correctamente los asientos contables de facturas es que puede tener problemas con los proveedores. Si no se paga una factura en el plazo correspondiente, puede generar cargos adicionales e incluso una posible demanda judicial.

La falta de control en los pagos también puede afectar las relaciones comerciales con los proveedores, lo que puede disminuir la confianza y la gestión de futuras compras.

Errores en la toma de decisiones

La información contable es fundamental para la toma de decisiones estratégicas en la empresa. Si no se tienen registros contables precisos, la información que se utilizara será incorrecta, lo que puede derivar en importantes errores en la toma de decisiones.

Por ejemplo, si la empresa planea una expansión, pero no se tiene un registro preciso de sus ingresos y gastos, puede que la expansión no sea viable y se generen problemas financieros a largo plazo.

Problemas con los estados financieros

Si no se registran correctamente los asientos contables de facturas, también pueden existir problemas en la elaboración de los estados financieros, lo que puede afectar a la credibilidad de la empresa en el mercado.

Cuando los estados financieros no reflejan la realidad financiera de la empresa, puede haber una mala percepción del público, lo que puede afectar la capacidad de obtener financiamiento, aumentar la tasa de interés y generar problemas de liquidez.

Posible cierre de la empresa

En casos extremos, la falta de registro contable de facturas puede llevar al cierre de la empresa. Si la empresa es sancionada por incumplimiento fiscal, multas o demandas judiciales y no tiene los recursos para hacer frente a ello, puede verse obligada a cerrar.

Además, los problemas en las relaciones comerciales y financieras, así como los errores en la toma de decisiones, pueden afectar la rentabilidad de la empresa, lo que puede llevar al cierre a largo plazo.

Conclusión

En resumen, es fundamental que la empresa tenga un registro contable correcto de las facturas para garantizar el correcto funcionamiento y crecimiento de la empresa.

La falta de registro contable de facturas puede tener consecuencias fiscales, problemas con proveedores, errores en la toma de decisiones, problemas con los estados financieros y, en casos extremos, incluso el cierre de la empresa.

Por lo tanto, es importante que la empresa tenga un control contable riguroso y preciso para evitar posibles problemas financieros y garantizar el éxito de la empresa en el largo plazo.

Cómo se contabiliza una factura en contabilidad

La contabilización de facturas es uno de los procesos más importantes y críticos en cualquier empresa. La contabilidad es fundamental para mantener registros precisos y precisos de todas las operaciones financieras de una empresa.

A continuación, se describirán los pasos necesarios para contabilizar una factura correctamente en la contabilidad de una empresa.

Paso 1: Inspeccionar la factura

Una vez que se recibe una factura, es importante revisarla con detalle para asegurarse de que se ha recibido lo que se ha comprado, y que se ha hecho al precio acordado.

Es necesario verificar también que la factura cuenta con el encabezado correspondiente como nombre de la empresa o comercio que emite la factura, su número de registro fiscal, su dirección y número de teléfono, para poder identificar al emisor de la misma.

Paso 2: Determinar el tipo de factura

Es importante saber si la factura es con o sin IVA (Impuesto al Valor Agregado), dependiendo si se compró un producto o servicio y en qué país se realizó la compra. Cada lugar o país tiene su propio sistema tributario, y se debe tener conocimiento sobre las leyes fiscales de la zona para poder determinar cómo se contabilizará dicha factura.

Paso 3: Clasificar la factura

Después de verificar que la factura está completa y determinado el tipo de factura, el siguiente paso es clasificarla según su naturaleza, ya sea una compra de materiales, pago de servicios, entre otros.

Para ello se suele crear un esquema contable que permite clasificar las facturas por tipos de gastos, como por ejemplo, gastos en publicidad, en suministros de papelería, entre otros.

Paso 4: Crear una entrada en el libro mayor

El siguiente paso es crear una entrada en el libro mayor para registrar la factura. En la entrada del libro mayor, se registran los detalles de la factura como:

- La fecha de emisión de la factura.

- El número de factura.

- La fecha en que se pagará la factura.

- La cantidad total a pagar.

- El nombre del proveedor que emitió la factura.

Paso 5: Crear una entrada en el libro de cuentas a pagar

El siguiente paso es crear una entrada en el libro de cuentas a pagar para registrar el pago pendiente de la factura. En esta entrada, se registrarán los detalles de la factura, incluyendo la cantidad total a pagar y la fecha en que se pagará la factura.

Paso 6: Registrar el pago

Una vez que se haya realizado el pago de la factura, se debe registrar el pago en el libro mayor y en el libro de cuentas a pagar. Esta entrada debe incluir el método utilizado para realizar el pago y la fecha en que se realizó el pago.

Paso 7: Actualizar el balance

Por último, se debe actualizar el balance de la empresa para reflejar el pago. Se registrará una disminución del dinero o activos de la empresa y una disminución del pasivo a pagar a proveedores.

- En resumen, para contabilizar una factura correctamente en la contabilidad de la empresa, se deben seguir los siguientes pasos:

- Inspeccionar la factura.

- Determinar el tipo de factura (con o sin IVA).

- Clasificar la factura según su naturaleza.

- Crear una entrada en el libro mayor.

- Crear una entrada en el libro de cuentas a pagar.

- Registrar el pago.

- Actualizar el balance.

En conclusión, contabilizar facturas en contabilidad es un proceso crítico e importante que debe llevarse a cabo correctamente para mantener una gestión financiera efectiva y obtener información precisa de las acciones de la empresa con respecto a sus transacciones financieras y cuentas por pagar. Siguiendo los pasos correctos, se puede evitar errores y asegurar la integridad de los registros contables.

Uno de los elementos clave en la contabilidad de una empresa son las facturas de compra. El registro contable de las mismas es esencial para tener al día la situación financiera de la empresa y para poder elaborar informes precisos que permitan tomar decisiones estratégicas adecuadas.

En este sentido, conocer cómo hacer el asiento contable de una factura de compra es fundamental. A continuación, te explicamos los pasos que debes seguir para realizar este procedimiento.

Lo primero que debes hacer es revisar la factura de compra. Es muy importante asegurarte de que todos los datos que contiene son correctos. Debes verificar la fecha, el nombre del proveedor, la descripción del producto o servicio adquirido, el precio, el IVA y el total de la factura.

Una vez que has comprobado que la información contenida en la factura es correcta, debes proceder a registrarla en el libro diario. El libro diario es el registro contable por excelencia. En este libro se registran todas las operaciones contables que se realizan, incluyendo las facturas de compra.

Para registrar una factura de compra en el libro diario debes hacer lo siguiente:

1. Anotar la fecha de la operación.

2. Escribir el nombre del proveedor.

3. Describir el producto o servicio adquirido.

4. Indicar el importe de la factura sin IVA.

5. Calcular el IVA de la factura y anotarlo por separado.

6. Sumar el importe de la factura más el IVA para obtener el total de la operación.

Una vez que has realizado estos pasos, tendrás la información necesaria para poder hacer el asiento contable. El asiento contable se compone de dos partes: el debe y el haber.

El debe es donde se registran las cuentas que aumentan. En el caso de una factura de compra, el debe se compone de la cuenta que se va a cargar y el IVA repercutido.

Por otro lado, el haber es donde se registran las cuentas que disminuyen. En el caso de una factura de compra, el haber se compone de la cuenta de proveedores y el IVA soportado.

A continuación, te explicamos en detalle cada uno de los pasos que debes seguir para hacer el asiento contable de una factura de compra.

1. Asiento contable en el debe:

En el debe, anotaremos la cuenta de gastos que se va a cargar. Por ejemplo, si hemos comprado mercaderías, registraremos la cuenta 600 "Compras-Mercaderías". Además, debemos registrar el IVA repercutido que se encuentra en la factura. Este se debe anotar en la cuenta 472 "IVA repercutido".

Ejemplo:

Debe: 600 Compra-Mercaderías 1000€

472 IVA Repercutido 210€

2. Asiento contable en el haber:

En el haber, debemos registrar la cuenta de proveedores de la factura. En el caso de que hayamos realizado la compra a crédito, utilizaremos la cuenta 400 "Proveedores". Por otro lado, debemos registrar el IVA soportado de la factura. Este se debe anotar en la cuenta 477 "IVA soportado".

Ejemplo:

Haber: 400 Proveedores 1000€

477 IVA Soportado 210€

Una vez registrados los datos en el debe y el haber, debemos comprobar que ambas partes estén igualadas, esto es, que el total del debe coincida con el total del haber. Solo en este caso, el asiento contable estará correctamente regularizado.

Además de estos pasos básicos para hacer el asiento contable de una factura de compra, es importante tener en cuenta que existen otras consideraciones que pueden influir en la forma de registrar una factura de compra, tales como la forma de pago (al contado o a crédito), los descuentos concedidos o la inclusión de otros conceptos como el transporte o el embalaje.

En conclusión, saber cómo hacer el asiento contable de una factura de compra es vital para cualquier empresa. Debes conocer los principios básicos que te hemos explicado en este artículo, pero también debes estar atento a las particularidades de cada situación para registrar correctamente las operaciones contables. Así podrás estar seguro de tener la situación financiera de tu empresa al día.

Cual es el asiento contable adecuado para una factura de venta

Cuando una empresa realiza una venta de bienes o servicios, se genera una factura de venta que debe ser contabilizada adecuadamente. El asiento contable que se debe realizar dependerá de varios factores, tales como la naturaleza de la venta, el régimen tributario de la empresa y las obligaciones fiscales. En este artículo te explicamos cuál es el asiento contable adecuado para una factura de venta.

Conceptos básicos:

Antes de abordar el tema en profundidad, es importante recordar algunos conceptos básicos de contabilidad que son necesarios para entender el proceso. Una factura de venta es un documento que acredita una operación comercial en la que una empresa entrega bienes o servicios a un cliente y a cambio recibe un pago. La contabilidad es el proceso mediante el cual se registran las transacciones económicas que realiza una empresa.

El registro contable de una venta consiste en dos partes: la primera es el registro en la cuenta de ingresos de la empresa, y la segunda es el registro en la cuenta de cuentas por cobrar o en la de caja. La cuenta de ingresos registra el monto total de la venta y la cuenta de cuentas por cobrar o caja registra el importe que el cliente ha pagado o debe pagar a la empresa.

- Asiento contable para una venta sin IVA: Si la empresa realiza una venta de bienes o servicios sin IVA, entonces el asiento contable que se debe registrar en la cuenta de ingresos es el importe de la venta. Por ejemplo, si una empresa vende un producto por $100, el asiento contable sería el siguiente:

- Cuenta de ingresos: $100

- Cuentas por cobrar (o caja): $100

- Asiento contable para una venta con IVA: Si la empresa realiza una venta de bienes o servicios con IVA, entonces el asiento contable que se debe registrar en la cuenta de ingresos es el importe total de la venta, incluyendo el IVA. Por ejemplo, si una empresa vende un producto por $100 más un IVA del 16%, el valor total de la venta sería de $116 y el asiento contable sería el siguiente:

- Cuenta de ingresos: $116

- Cuentas por cobrar (o caja): $116

- Asiento contable para una venta con retención en la fuente: En algunos casos, las empresas están obligadas a retener en la fuente parte del valor de la venta. En estos casos, el asiento contable que se debe registrar en la cuenta de ingresos es el importe total de la venta, menos la retención en la fuente. Por ejemplo, si una empresa vende un producto por $100, pero debe retener el 15% de la venta, el valor neto de la venta sería de $85 y el asiento contable sería el siguiente:

- Cuenta de ingresos: $85

- Cuentas por cobrar (o caja): $85

- Asiento contable para una venta con descuento: Si la empresa realiza una venta con descuento, el asiento contable que se debe registrar en la cuenta de ingresos es el importe total de la venta, menos el descuento. Por ejemplo, si una empresa vende un producto por $100, pero concede un descuento del 10%, el valor neto de la venta sería de $90 y el asiento contable sería el siguiente:

- Cuenta de ingresos: $90

- Cuentas por cobrar (o caja): $90

En conclusión, el asiento contable adecuado para una factura de venta dependerá de varios factores como la naturaleza de la venta, el régimen tributario de la empresa y las obligaciones fiscales. Las ventas deben ser registradas adecuadamente en la cuenta de ingresos y en la cuenta de cuentas por cobrar o en la caja. Asegúrate de llevar un registro detallado y organizado de las transacciones económicas de tu empresa para una correcta contabilización de las operaciones comerciales.