contabilizacion factura de venta

Cual es el asiento contable correspondiente a la venta de un producto o servicio?

La venta de un producto o servicio es una operación fundamental para cualquier empresa. En términos contables, representa una fuente importante de ingresos y, por lo tanto, su registro requerirá de una adecuada gestión contable y fiscal.

Para registrar adecuadamente una venta, es necesario tener claro el concepto de cuenta contable. Las cuentas contables son un conjunto organizado de registros contables que permiten agrupar los movimientos financieros de una empresa en diferentes categorías. Con ello, se pueden elaborar informes financieros que muestren la situación económica de la empresa.

En el caso de las ventas, el registro contable del movimiento se realiza en la cuenta de ingresos, la cual es una cuenta de resultados. Esta cuenta refleja la parte más importante de la actividad de la empresa: los ingresos obtenidos por la venta de productos o servicios.

A continuación se muestra el asiento contable correspondiente a la venta de un producto o servicio:

Registro de una venta:

- Cuenta Deudora: Cuentas por cobrar

- Cuenta Acreedora: Ventas

Es importante destacar que, en el caso de la venta de servicios, su registro contable se realizará de la misma manera que la venta de productos.

Una vez registrada la venta, la empresa debe emitir una factura para formalizar la operación. Esta factura deberá tener ciertos requisitos fiscales, como el nombre y dirección del cliente, así como el número fiscal correspondiente de la empresa.

La emisión de facturas es un proceso fundamental para una empresa. Además de cumplir con los requisitos fiscales, permite a los clientes tener un registro documental de la operación realizada. Esto es importante para la gestión contable del cliente, así como para la presentación de impuestos.

Es importante tener en cuenta que la gestión de las ventas, junto con el correcto registro contable, es un aspecto clave para el éxito de una empresa. Las ventas son una fuente importante de ingresos, pero también pueden suponer un grave riesgo si no se gestionan adecuadamente.

Además del registro contable de las ventas, es necesario llevar un control riguroso de las órdenes de compra, las facturas emitidas y los pagos recibidos. Si la empresa cuenta con un sistema de gestión empresarial, estos procesos pueden automatizarse para facilitar su gestión y control.

En resumen, el registro contable de la venta de un producto o servicio es esencial para la gestión financiera y fiscal de la empresa. Este registro se realiza en la cuenta de ingresos y debe cumplir con los requisitos formales establecidos por la legislación fiscal. Además, es fundamental llevar un control riguroso de las órdenes de compra, facturas emitidas y pagos recibidos para una adecuada gestión contable y fiscal. La correcta gestión de las ventas es clave para el éxito de cualquier empresa.

Cual es el asiento contable correspondiente a la venta de un producto o servicio?

La venta de un producto o servicio es una operación fundamental para cualquier empresa. En términos contables, representa una fuente importante de ingresos y, por lo tanto, su registro requerirá de una adecuada gestión contable y fiscal.

Para registrar adecuadamente una venta, es necesario tener claro el concepto de cuenta contable. Las cuentas contables son un conjunto organizado de registros contables que permiten agrupar los movimientos financieros de una empresa en diferentes categorías. Con ello, se pueden elaborar informes financieros que muestren la situación económica de la empresa.

En el caso de las ventas, el registro contable del movimiento se realiza en la cuenta de ingresos, la cual es una cuenta de resultados. Esta cuenta refleja la parte más importante de la actividad de la empresa: los ingresos obtenidos por la venta de productos o servicios.

A continuación se muestra el asiento contable correspondiente a la venta de un producto o servicio:

Registro de una venta:

- Cuenta Deudora: Cuentas por cobrar

- Cuenta Acreedora: Ventas

Es importante destacar que, en el caso de la venta de servicios, su registro contable se realizará de la misma manera que la venta de productos.

Una vez registrada la venta, la empresa debe emitir una factura para formalizar la operación. Esta factura deberá tener ciertos requisitos fiscales, como el nombre y dirección del cliente, así como el número fiscal correspondiente de la empresa.

La emisión de facturas es un proceso fundamental para una empresa. Además de cumplir con los requisitos fiscales, permite a los clientes tener un registro documental de la operación realizada. Esto es importante para la gestión contable del cliente, así como para la presentación de impuestos.

Es importante tener en cuenta que la gestión de las ventas, junto con el correcto registro contable, es un aspecto clave para el éxito de una empresa. Las ventas son una fuente importante de ingresos, pero también pueden suponer un grave riesgo si no se gestionan adecuadamente.

Además del registro contable de las ventas, es necesario llevar un control riguroso de las órdenes de compra, las facturas emitidas y los pagos recibidos. Si la empresa cuenta con un sistema de gestión empresarial, estos procesos pueden automatizarse para facilitar su gestión y control.

En resumen, el registro contable de la venta de un producto o servicio es esencial para la gestión financiera y fiscal de la empresa. Este registro se realiza en la cuenta de ingresos y debe cumplir con los requisitos formales establecidos por la legislación fiscal. Además, es fundamental llevar un control riguroso de las órdenes de compra, facturas emitidas y pagos recibidos para una adecuada gestión contable y fiscal. La correcta gestión de las ventas es clave para el éxito de cualquier empresa.

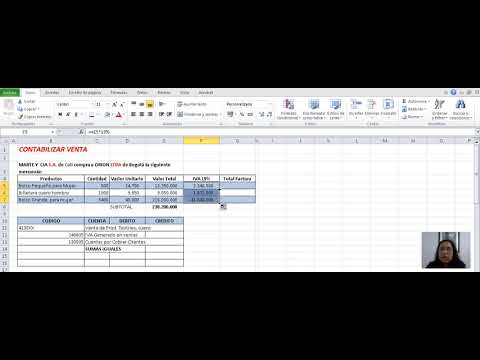

Cuales son los pasos necesarios para contabilizar una factura de venta

Cuando se recibe una factura de venta es importante contabilizarla correctamente para poder llevar el control de los ingresos y gastos de la empresa. Aquí te mostraremos los pasos necesarios para contabilizar una factura de venta.

Paso 1: Revisar la factura

El primer paso es revisar que la información de la factura sea correcta. Esto incluye verificar el nombre o razón social del cliente, el número de la factura, la fecha de emisión, los productos o servicios que se están facturando, el precio y los impuestos.

Paso 2: Identificar las cuentas contables correspondientes

Una vez revisada la factura, es importante identificar las cuentas contables que corresponden a cada elemento de la factura. Por ejemplo, los productos o servicios que se están facturando deben ir en una cuenta de ingresos, los impuestos deben ir en una cuenta de impuestos y el costo de los productos o servicios vendidos debe ir en una cuenta de costo de ventas.

Paso 3: Realizar el registro contable

El siguiente paso es realizar el registro contable de la factura. Esto implica utilizar un software contable o una hoja de cálculo para registrar la factura en el libro diario y replicarla en el libro mayor.

En el libro diario se registrarán todas las transacciones contables que afectan a la empresa, incluyendo la factura de venta. En el libro mayor se registran las cuentas contables de la empresa y se anotarán todos los movimientos generados por las facturas de venta.

Paso 4: Asignar el número de la factura de venta

Es importante asignar un número de la factura de venta para que sea fácil de identificar más adelante. Además, esto será útil en caso de ser necesaria una auditoría o para llevar un registro de los movimientos contables.

Paso 5: Verificar la conciliación bancaria

Una vez registrada la factura de venta, es importante verificar la conciliación bancaria para asegurarse de que los pagos correspondientes a las facturas se hayan realizado correctamente y de que los ingresos obtenidos hayan sido registrados adecuadamente.

Paso 6: Archivar la factura de venta

Por último, es importante mantener un archivo organizado y seguro de todas las facturas de venta emitidas y recibidas. De esta manera, será fácil acceder a ellas en caso de ser necesarias para auditorías, declaraciones de impuestos o para llevar un seguimiento de los movimientos contables.

- En conclusión, para contabilizar una factura de venta es importante revisar la información de la factura, identificar las cuentas contables, realizar el registro contable, asignar el número de la factura de venta, verificar la conciliación bancaria y archivar la factura de venta.

Contabilizar una factura de venta es una tarea importante que no debemos tomar a la ligera. Es esencial para mantener la contabilidad y las finanzas del negocio organizadas y actualizadas. Siguiendo estos pasos, podrás llevar un control preciso y completo de las transacciones contables generadas por las facturas de venta.

¿Cómo se deben registrar las devoluciones o anulaciones de facturas de venta en la contabilidad?

Uno de los temas importantes en la contabilidad de una empresa es el registro correcto de las devoluciones o anulaciones de facturas de venta. Cualquier empresa que venda productos o servicios se enfrenta a situaciones en las que los clientes devuelven productos o solicitan la anulación de una factura. Esto puede ser por diversos motivos, desde un producto defectuoso hasta un error en la facturación.

A continuación, se describen los pasos que se deben seguir para registrar correctamente las devoluciones o anulaciones de facturas de venta en la contabilidad:

1. Registro de la devolución o anulación de la factura:

El primer paso es registrar la devolución o anulación de la factura. Para ello, es necesario indicar la fecha, el número de la factura original que se está devolviendo o anulando, el motivo de la devolución o anulación y el importe total.

2. Reconocimiento del ingreso:

El segundo paso es reconocer el ingreso correspondiente a la devolución o anulación de la factura. Si la empresa ha cobrado el importe total de la factura original, se debe registrar un ingreso negativo que represente el monto de la devolución o anulación. Si la empresa no ha cobrado el importe total de la factura original, se puede reconocer el ingreso original y posteriormente se debe registrar un gasto por la devolución o anulación.

3. Actualización del inventario:

El tercer paso es actualizar el inventario. Si el producto devuelto se encuentra en buenas condiciones para la venta, se puede devolver al inventario. Si el producto no se puede vender debido a sus condiciones, se debe registrar una pérdida en el inventario.

4. Documentación:

El cuarto paso es documentar todo el proceso de devolución o anulación de la factura, incluyendo la correspondiente autorización de los departamentos encargados como el departamento de ventas o el departamento de contabilidad.

Es importante tener en cuenta que la documentación de todas las etapas de la devolución o anulación de la factura es relevante en el proceso contable, ya que permite mantener una trazabilidad completa de todas las transacciones y movimientos realizados.

Además, cuando se realiza una devolución o anulación de una factura, se debe emitir una nueva factura con el importe negativo que corresponda. Esta nueva factura se debe emitir lo antes posible para evitar discrepancias contables y fiscales.

En resumen, para registrar correctamente las devoluciones o anulaciones de facturas de venta en la contabilidad, se deben seguir cuatro pasos: registro de la devolución o anulación de la factura, reconocimiento del ingreso, actualización del inventario y documentación. La correcta aplicación de estos pasos permitirá mantener una contabilidad precisa y fiable, lo que facilitará la toma de decisiones en el futuro. Además, el cumplimiento de los requisitos fiscales contribuirá a evitar sanciones y multas.

¿Qué información deben incluir las facturas de venta para cumplir con los requisitos fiscales?

Las facturas de venta son documentos emitidos por los vendedores a los compradores para acreditar la entrega de bienes o prestación de servicios. Estos documentos son necesarios para llevar un registro de las transacciones realizadas por las empresas y cumplir con los requerimientos fiscales. Por ello, es importante que las facturas de venta contengan cierta información que se ajuste a las regulaciones fiscales.

¿Por qué es importante cumplir con los requisitos fiscales?

Cumplir con los requisitos fiscales permite a las empresas actuar de manera legal frente al gobierno y evitar posibles sanciones o multas. Además, ayuda a llevar un control preciso de las transacciones comerciales y asegura una gestión financiera más transparente.

Información básica que debe incluir una factura de venta

1. Fecha de emisión: la fecha en la que se emitió la factura.

2. Datos de la empresa emisora: nombre o razón social, número de identificación fiscal (NIF), domicilio fiscal y teléfono.

3. Datos del cliente: nombre completo o razón social, número de identificación fiscal y domicilio.

4. Descripción detallada de los bienes y/o servicios prestados, en caso de ser necesario, con su cantidad, precio unitario y el total de la operación.

5. Base imponible: cantidad neta que se corresponde con la suma de los importes de los bienes o servicios facturados sin incluir los impuestos.

6. Tipo impositivo: porcentaje que se aplica sobre la base imponible para obtenir el importe del IVA o cualquier otro impuesto indirecto que corresponda.

7. Importe del impuesto: resultado de aplicar el tipo impositivo sobre la base imponible.

8. Total factura: suma del importe de los bienes o servicios facturados más el importe del impuesto.

Si la factura de venta implicara algún descuento, es necesario incluirlo en la factura, así como el motivo del descuento.

Información adicional que puede requerir la legislación fiscal

Además de los datos básicos, algunos países pueden requerir información adicional en las facturas de venta. Entre ellas:

- Número de factura: un número correlativo que debe ser único e ir incrementando de forma sucesiva.

- Datos de la persona que autoriza la factura si la persona que la emite no tiene la capacidad para hacerlo.

- Datos de envío o transporte si esa factura se emite por una venta a distancia.

- Fecha y lugar de realización de la operación que genera la factura.

- Identificación del medio de pago.

Es importante tomar en cuenta que cada país tiene diferentes regulaciones fiscales que establecen los requisitos específicos que deben cumplirse en la emisión de facturas de venta.

Conclusión

En resumen, es imprescindible que las facturas de venta incluyan información precisa y completa de las transacciones comerciales. Además de los datos básicos, pueden requerirse otros por la legislación fiscal. Siguiendo los requisitos fiscales, las empresas podrán llevar un registro puntual de todas sus operaciones y evitar problemas con las autoridades fiscales.

¿Qué se registra en una factura de venta?

La factura de venta es un documento comercial que registra una transacción de venta entre dos partes, el vendedor y el comprador. Este documento es muy importante para ambos ya que es una prueba de que se ha realizado una compra-venta y por tanto es esencial para llevar un control contable de la empresa, además de ser necesario para cumplir con los requisitos legales.

Es importante saber qué datos deben incluirse en una factura de venta, ya que de ello depende la validez del documento y la posibilidad de hacer deducciones fiscales. Algunos de los datos esenciales son los siguientes:

Nombre y dirección del vendedor y comprador: la factura debe incluir los datos del vendedor y el comprador, como el nombre completo, la dirección y el número de identificación fiscal (NIF).

Número y fecha de la factura: es importante que cada factura tenga un número único y que se incluya la fecha en que se emitió. Esto ayuda a llevar un registro más organizado y permite hacer seguimiento de las operaciones realizadas.

Descripción detallada del producto o servicio: en la factura de venta se debe detallar de forma precisa el producto o servicio vendido, incluyendo sus características, cantidad y precio unitario. Esto es fundamental para evitar confusiones o malentendidos y facilita la contabilidad y el control de stock.

Precio total: se debe indicar el precio total del producto o servicio, incluyendo impuestos y descuentos si los hubiera. También es importante que se desglosen los impuestos que se deben aplicar, como el IVA.

Forma de pago: es importante especificar la forma en que se realizará el pago, ya sea en efectivo, cheque, transferencia bancaria, etc. Esto ayuda a prevenir malos entendidos o confusiones en el futuro.

Términos y condiciones de la venta: se deben incluir las condiciones de venta, como la fecha de entrega, garantías, devoluciones o cualquier otra información relevante para el contrato entre el vendedor y el comprador.

Además, es importante recordar que la factura de venta es un documento que debe conservarse durante un período determinado de tiempo, que varía según la normativa en cada país. En España, por ejemplo, es necesario conservar las facturas durante un período de cuatro años, lo que permite hacer comprobaciones y revisiones por parte de la administración tributaria.

Por otro lado, es importante destacar que existen distintos tipos de facturas de venta, como las emitidas por el vendedor, las emitidas por el comprador, las facturas proforma (que se emiten antes de la venta definitiva) o las facturas rectificativas (que se emiten en caso de errores). Cada una de estas facturas tiene características específicas que deben ser tomadas en cuenta a la hora de emitirlas y conservarlas.

En conclusión, la factura de venta es un documento esencial para cualquier transacción de compra-venta, tanto para cumplir con los requisitos legales como para llevar un control contable organizado. Por ello, es importante saber qué datos deben incluirse en ella, para que sea válida y pueda ser deducida en el cálculo de impuestos. Además, es fundamental conservar las facturas durante el tiempo estipulado por la ley, para evitar problemas en el futuro.

¿Cómo se deben contabilizar los descuentos y los impuestos en una factura de venta?

Cuando se emite una factura de venta es importante contabilizar correctamente los descuentos y los impuestos ya que esto afectará el cálculo del valor total de la venta y también el registro contable de la transacción. A continuación, se explicará cómo se deben contabilizar los descuentos y los impuestos en una factura de venta.

Descuentos

Los descuentos son una reducción en el precio acordado por un bien o servicio que puede aplicarse por varios motivos. Por ejemplo, se pueden ofrecer descuentos por compras al mayoreo, por pronto pago, por volumen de ventas, entre otros.

En la factura de venta se debe especificar el monto del descuento aplicado y si se trata de un descuento porcentual o fijo. Si el descuento es porcentual, se debe calcular el monto a restar del valor total de la venta antes de aplicar los impuestos.

Por ejemplo, si el valor de la venta es de $10,000 y se aplica un descuento del 10%, el monto del descuento sería de $1,000, por lo que el valor neto de la venta sería de $9,000. Posteriormente, se debe aplicar el impuesto correspondiente sobre este valor neto.

El descuento también debe registrarse en la contabilidad de la empresa bajo la cuenta de "Descuentos sobre ventas" o "Ventas con descuento". Esto se hace para separar las ventas con descuento de las ventas regulares y tener un mejor control de la información contable.

Impuestos

Los impuestos son una carga fiscal que se debe pagar por la venta de bienes o servicios y varían según el país y la jurisdicción. En la factura de venta se debe especificar el monto del impuesto aplicado y el tipo de impuesto, ya sea el Impuesto al Valor Agregado (IVA) o cualquier otro impuesto local.

El impuesto se puede aplicar sobre el valor total de la venta o sobre el valor neto de la venta, es decir, después de haber aplicado los descuentos correspondientes. Esto dependerá de la legislación tributaria en cada país y es importante conocer las regulaciones específicas para evitar errores en la contabilización de la factura.

En algunos casos, como en el caso del IVA, el impuesto es un impuesto indirecto que se cobra al consumidor final y se recauda por el vendedor en nombre del gobierno. Por lo tanto, es importante registrar correctamente el impuesto en la contabilidad de la empresa, separando los impuestos recaudados de los impuestos pagados.

Se debe registrar el impuesto sobre ventas como pasivo, ya que se trata de un monto que la empresa adeuda al gobierno y debe pagar en una fecha específica. La fecha de pago dependerá de la legislación tributaria de cada país y es importante cumplir con los plazos establecidos para evitar sanciones y multas.

Conclusión

En resumen, es importante contabilizar correctamente los descuentos y los impuestos en una factura de venta ya que esto afectará el cálculo del valor total de la venta y el registro contable de la transacción. Se debe especificar el monto del descuento y el tipo de impuesto aplicado en la factura y registrarlos correctamente en la contabilidad de la empresa.

Es importante conocer la legislación tributaria específica de cada país y mantener un buen control contable para evitar errores y sanciones. Siempre es recomendable contar con el asesoramiento de un contador o especialista en impuestos para garantizar el cumplimiento de las obligaciones fiscales y el correcto registro contable de las transacciones.

Cómo se contabiliza una factura en contabilidad

Las facturas son documentos legales que registran la venta de bienes o servicios. En contabilidad, estas deben ser registradas para llevar un control de las transacciones financieras de la empresa. A continuación, se explica cómo se contabiliza una factura en contabilidad.

Paso 1: Registro de la compra

Cuando una factura se recibe, el primer paso es registrar la compra. Esto implica identificar la fecha de la transacción, el número de la factura y el proveedor. Además, se debe incluir una descripción detallada de los bienes o servicios adquiridos y su valor.

Para registrar esta información, se utiliza una cuenta de activo llamada “Inventario” o “Compras”. Si se tratara de servicios, se registrarían en la cuenta de gasto correspondiente. El asiento contable quedaría de la siguiente manera:

Inventario o Gasto XXXX

A Cuentas por pagar XXXX

Paso 2: Registro del pago

Una vez que se registra la compra, la empresa debe hacer el pago correspondiente al proveedor. En esta etapa, se registra la salida de efectivo o la reducción del saldo de la cuenta bancaria.

Para registrar esto, se utiliza la cuenta de activo llamada “Caja” o “Banco”. El asiento contable sería:

Cuentas por pagar XXXX

A Caja o Banco XXXX

Paso 3: Registro del descuento o impuestos

En algunos casos, la empresa puede recibir un descuento por el pronto pago de la factura o puede estar sujeta a impuestos. Si fuera el caso, se deben registrar estas cantidades en la contabilidad.

Para registrar el descuento, se utilizará una cuenta de gasto llamada “Descuentos por pago anticipado”. Si se trata de impuestos, se utilizará la cuenta correspondiente según la legislación local.

El asiento contable para el descuento sería:

Cuentas por pagar XXXX

A Descuentos por pago anticipado XXXX

Para el registro de impuestos:

Gasto XXXX

A Impuestos por pagar XXXX

Paso 4: Registro del IVA

En algunos países, el Impuesto al Valor Agregado (IVA) es un impuesto que debe ser registrado en la contabilidad. Las facturas incluyen el IVA aplicable y, por lo tanto, se debe registrar de forma separada.

Para registrar el IVA, se utilizan dos cuentas diferentes: "IVA acreditable" y "IVA por pagar". La cuenta “IVA acreditable” se utiliza cuando la empresa tiene derecho a deducir el IVA de las compras realizadas. En cambio, la cuenta “IVA por pagar” registra el IVA que la empresa debe pagar al proveedor.

El asiento contable se registra de la siguiente forma:

Inventario o Gasto XXXX

A Cuentas por pagar XXXX

IVA acreditable XXXX

A IVA por pagar XXXX

Paso 5: Registro de la factura en el libro mayor

Una vez que los asientos contables han sido registrados, se deben incluir en el libro mayor de la empresa. El libro mayor es un registro de todas las transacciones que se han llevado a cabo en la empresa.

La factura se registrará en el libro mayor como una transacción de débito y crédito. El débito se registraría en la cuenta correspondiente de activo o gastos mientras que el crédito se registrará en la cuenta de pasivo o capital.

Conclusión

Contabilizar una factura en contabilidad implica seguir un proceso específico que permite que las transacciones financieras se reflejen de manera clara y precisa. Al seguir estos pasos, la empresa tiene un control de sus transacciones y se asegura de que la contabilidad cumpla con las regulaciones contables y fiscales.

Cuando una empresa recibe una factura de venta es importante tener en cuenta que esta debe ser contabilizada de manera adecuada en su sistema contable, para lo cual se requieren una serie de documentos que sustenten su registro y permitan una correcta presentación de la información financiera.

A continuación, se mencionan los principales documentos que se requieren para sustentar la contabilización de una factura de venta:

La factura de venta

La factura de venta es el documento más importante y evidente que sustenta la operación de venta y su registro contable. Este documento debe ser emitido por el vendedor y debe contener información detallada sobre la venta, como la identificación de las partes, el valor de la transacción, la fecha de la operación y los impuestos aplicables, entre otros datos.

Nota: es importante que la factura de venta se encuentre en buen estado y cumpla con los requisitos legales para su aceptación y contabilización. En caso de que la factura presente errores o anomalías, se debe proceder a su corrección o devolución al proveedor para que se emita una nueva factura.

El comprobante de pago

El comprobante de pago es el documento que demuestra que la empresa ha realizado el pago de la factura de venta y que sustenta la disminución del saldo de la cuenta bancaria. Este documento puede ser un recibo de pago, una transferencia electrónica o cualquier otro comprobante que evidencie la operación.

Nota: es importante que el comprobante de pago corresponda al valor total de la factura de venta y que se haya realizado en la misma fecha o en un plazo razonable. En caso de que el pago se realice en fechas posteriores a la fecha de la factura de venta, se debe registrar correctamente en la contabilidad con las fechas correspondientes.

La orden de compra

La orden de compra es el documento que respalda la operación de venta, pues demuestra que la empresa solicitó al proveedor la adquisición del bien o servicio. Este documento debe contener la identificación de las partes, la descripción detallada del producto, la cantidad y el precio acordado.

Nota: la orden de compra no es un documento obligatorio para la contabilización de una factura de venta, pero puede resultar útil en caso de que existan discrepancias o errores en la factura recibida.

El contrato de compraventa o el acuerdo comercial

El contrato de compraventa o el acuerdo comercial son documentos que describen las condiciones y términos acordados entre las partes para la operación de venta. Estos documentos pueden ser suscritos antes o después de la emisión de la factura de venta y sirven como prueba del acuerdo alcanzado.

Nota: en algunos casos, el contrato de compraventa o el acuerdo comercial pueden ser exigidos por la legislación vigente para ciertos tipos de operaciones o para la acreditación de la realización del contrato.

La declaración de aduanas

La declaración de aduanas es un documento que se requiere cuando las operaciones de venta involucran la importación o exportación de bienes. Este documento contiene información detallada sobre la mercancía importada o exportada, su valor y los impuestos aplicables, entre otros datos.

Nota: la declaración de aduanas es un documento obligatorio para la contabilización de las operaciones de importación y exportación, y su omisión o errores pueden generar sanciones y multas por parte de las autoridades aduaneras.

En conclusión, la contabilización de una factura de venta requiere de una serie de documentos que sustenten la operación y permitan su correcta presentación en la contabilidad de la empresa. Entre los documentos más importantes se encuentran la propia factura de venta, el comprobante de pago, la orden de compra, el contrato de compraventa o el acuerdo comercial y la declaración de aduanas en caso de ser necesaria. La correcta contabilización de las operaciones de venta es esencial para mantener una buena gestión financiera y cumplir con las obligaciones fiscales y legales correspondientes.

Cómo se debe registrar una factura de venta en el libro de ventas

La factura de venta es uno de los documentos contables más importantes para cualquier negocio, ya que a través de ella se registra la venta de un producto o servicio y se establece la obligación de pago por parte del cliente. Por lo tanto, es esencial que la factura de venta se registre correctamente en el libro de ventas para cumplir con las obligaciones contables y tributarias.

En este artículo, explicaremos paso a paso cómo registrar una factura de venta en el libro de ventas y cuáles son los elementos clave que debemos tener en cuenta.

1. Identificar el tipo de factura de venta

Lo primero que debemos hacer antes de registrar una factura de venta en el libro de ventas es identificar el tipo de factura que estamos emitiendo. En general, podemos distinguir entre dos tipos de facturas de venta: la factura con régimen general de IVA y la factura con régimen simplificado de IVA.

La factura con régimen general de IVA se utiliza para las operaciones con clientes que tienen la obligación de descontar el IVA de sus compras. Es decir, se emite cuando se realiza una venta a un cliente que actúa como empresario o profesional y que, por lo tanto, tiene derecho a descontar el IVA de sus compras.

Por otro lado, la factura con régimen simplificado de IVA se utiliza para las operaciones con clientes que no tienen la obligación de descontar el IVA de sus compras. Es decir, se emite cuando se realiza una venta a un cliente que no actúa como empresario o profesional y que, por lo tanto, no tiene derecho a descontar el IVA de sus compras.

Es importante identificar correctamente el tipo de factura de venta que estamos emitiendo para poder registrarla correctamente en el libro de ventas.

2. Registrar la factura de venta en el libro de ventas

Una vez que hemos identificado el tipo de factura de venta que estamos emitiendo, procedemos a registrarla en el libro de ventas. Para ello, debemos seguir los siguientes pasos:

- Abrimos el libro de ventas y localizamos la primera página correspondiente al periodo fiscal en el que estamos emitiendo la factura. Es importante que el libro de ventas esté debidamente numerado y foliado.

- Identificamos el número de factura correspondiente y lo anotamos en el registro de ventas. Es importante que el número de factura sea correlativo y no se repita en el mismo periodo fiscal.

- Indicamos la fecha de emisión de la factura y el tipo de factura correspondiente (régimen general de IVA o régimen simplificado de IVA).

- Anotamos el nombre o razón social del cliente al que se emite la factura, así como su número de identificación fiscal (NIF).

- Escribimos la descripción del producto o servicio vendido y su importe, separando la base imponible del IVA correspondiente. En el caso de las facturas con régimen general de IVA, es importante anotar correctamente la tasa de IVA correspondiente (general, reducida o superreducida).

- Calculamos el importe total de la factura, sumando la base imponible y el IVA correspondiente.

- Finalmente, cerramos el registro de ventas de la factura de venta anotando la fecha y nuestro nombre o razón social como emisor de la factura.

Es importante que el registro de ventas de la factura de venta esté debidamente cumplimentado y sea legible para cumplir con las obligaciones contables y tributarias.

3. Conservar la factura y el registro de ventas

Una vez que hemos registrado correctamente la factura de venta en el libro de ventas, es esencial almacenar correctamente la factura y el registro de ventas para cumplir con las obligaciones contables y fiscales.

En general, las facturas deben conservarse durante un plazo de cinco años, contados desde el último día del plazo para presentar la declaración del ejercicio correspondiente. Por lo tanto, es esencial guardar correctamente las facturas y registros de ventas durante este periodo y tenerlos a disposición de las autoridades fiscales en caso de un eventual control.

En resumen, el registro de ventas de una factura de venta es un proceso esencial para cualquier negocio que quiera cumplir con sus obligaciones contables y fiscales. Para ello, es importante identificar correctamente el tipo de factura que estamos emitiendo, registrar correctamente la factura en el libro de ventas y conservarla de forma adecuada durante el plazo legal establecido. De esta forma, podemos evitar problemas con las autoridades fiscales y tener una contabilidad fiable y actualizada.